Рубрики

МЕНЮ

НОВИНИ

Всі

новини

НОВИНИ

Всі

новини Жити в кредит в Україні та Європі: де дешевше і чому так

Розвинуте кредитування вважається одним із маркерів не тільки розвинутого суспільства споживання, але і розвиненої економіки в цілому, оскільки дозволяє виробнику знаходити збут своєї продукції і нарощувати її виробництво.

Татьяна Веремеева

Україні явно не пощастило у питанні кредитування: незважаючи на те, що ринок

споживчих позик зростає рекордними для вітчизняних ринків

темпами (на 45% за підсумками 2018 року), його загальний обсяг у структурі економіки

продовжує залишатися мізерним – близько 6% ВВП.

У

результаті все це стало однією з причин дорожнечі позикових грошей в країні.

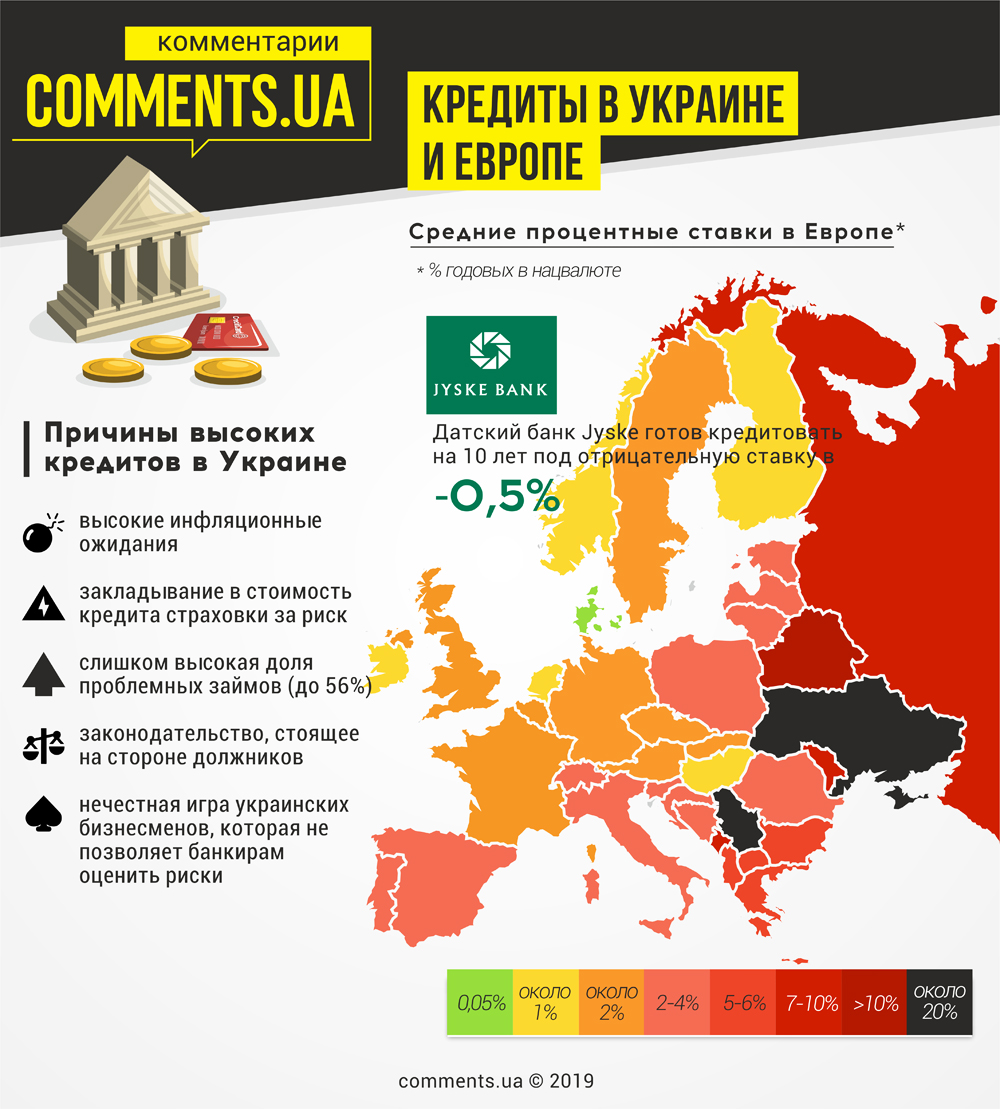

Кредити в Україні: іпотека під 0%, але не в нашій країні

Видання

Bloomberg з посиланням на данські ЗМІ повідомило про появу в країні кредитора,

готового видавати іпотечні кредити на 20 років під 0% річних, а банк Jyske Bank

входить в першу трійку банків країни і зовсім готовий кредитувати під

негативну ставку в -0,5% на строк 10 років, тобто позичальник ще буде

отримувати гроші від кредитора.

Настільки

низькі ставки, які встановили історичний мінімум в Данії, у банках пояснили

"жахливою ситуацією на ринках, високою стабільністю ринку іпотечного

кредитування в Данії і побоюваннями утворення "мильної бульбашки" на ринку

нерухомості через дешевих кредитів. За розрахунками банкірів, подібні умови повинні спричинити зростання вартості житла і заспокоїти інвесторів, що побоюються погіршення

ситуації на фінансових ринках.

Про

подібні умовах українцям залишається тільки мріяти – середня вартість

іпотечного кредиту для бажаючих обзавестися власним житлом становить

середньому від 22%, але навіть у свої "золоті роки", за словами директора департаменту

фінансової стабільності НБУ Віталія Ваврищука, вартість іпотеки в Україні

становила 15-17%. Втім, на думку Експерта, вже через рік ставка за

іпотекою може впасти до цього рівня, а через два-три роки і зовсім встановити

новий історичний мінімум.

Кредити в Україні: не іпотекою єдиної

Втім,

незважаючи на те, що нульова і навіть негативна ставка на іпотечний кредит і

є унікальною не тільки для Данії, але і Європи в цілому, в середньому кредити

в європейських країнах набагато нижче, чим в Україні.

Так,

ставка по автокредитуванню в Німеччині становить від 1% до 4,5% річних,

тоді як в Україні середня ефективна ставка в даному сегменті кредитного

ринку становить близько 13,5%.

Вартість

іпотечного кредиту в європейських країнах коливається від 1-1,5 % у Фінляндії

чи Швейцарії і може досягати 3-4% користуються особливою популярністю Італії

та Іспанії, у той час як в Україні ставка за іпотекою в середньому перевищує 20%

річних, що робить її однією з найдорожчих не тільки в Європі, але і в світі.

Зрозуміло,

залежно від виду кредитування ставка за кредитом змінюється, але в цілому

порівняння явно не на користь України:

-

найдешевші в Європі кредити видають у Данії – у середньому під 0,05% річних;

— кредити до 1% можна взяти у Фінляндії, Нідерландах, Угорщині, Ірландії;

— найбільш поширена кредитна ставка в ЄС – близько 2% у Бельгії,

Великобританії, Франції;

— трохи дорожче, від 2 до 4%, кредити можна отримати в Словенії, Хорватії,

країнах Прибалтики;

— одні з найдорожчих у Європі кредитів на Балканах – в середньому 4-4,5% у

Греції та Албанії.

Найдорожчими кредитами виявилися російські та українські, але якщо середня ставка в

банках РФ становить до 10%, то за статистичними даними НБУ, середня ставка за

кредитами в Україні до початку серпня 2019 року склала близько 20% в

національній валюті, у тому числі 36% для кредитів фізичним особам і 18% – бізнесу.

Кредити в Україні: чому такі високі ставки

Вітчизняні

експерти, опитані "Коментарями", дещо по-різному бачать причини

дорогих кредитів для українців, але сходяться на думці що це випливає із

ситуації, що склалася в країні в останні роки.

Так,

економіст Олексій Кущ вважає, що причинами дорогих ставок за кредитами в

Україні є високі інфляційно-девальваційні очікування громадян і високі

ризики.

За

його словами, кредитні кошти банків формуються багато в чому за рахунок депозитних

вкладів громадян і бізнесу, які формуються в середньому під 14% річних, виплачуваних банку. За менший відсоток, враховуючи високу інфляцію в 9,8% за

підсумками 2018 року, і знецінення грошей, інвестори не готові ризикувати.

"Якщо

б ставки за депозитами становили 2-3%, то і у нас ставки за кредитами були б на

рівні європейських, але позичати гроші собі у збиток, нижче їх собівартості,

ніхто не хоче", – констатує Кущ.

Інший

причиною є високі ризики кредитування в Україні. Згідно зі звітом про

фінансову стабільність НБУ за червень, частка "проблемних" кредитів падає, але в

цілому продовжує залишатися високою – 42,6% в сегменті фізичних осіб і 54,9%

серед кредитів, виданих бізнесу.

"У

ціну кредиту банки включають не тільки ціну депозиту, свої витрати і прибуток, але

і ризики неповернення кредиту іншим боржником, тобто український позичальник

сьогодні в прямому сенсі слова платить не тільки за себе, але і за того хлопця", – каже

про "ціну ризику" для позичальників експерт.

Дещо інакше бачить причини дорогих кредитів економічний експерт Олександр Охріменко.

За його словами, основна причина цього – діяльність екс-голови НБУ

Валерії Гонтарєвої, яка обанкротила більше сотні вітчизняних банків.

"За

результатами діяльності пані Гонтарєвої багато банків знаходяться в стані

близькому до банкрутства і навіть дають команду не видавати кредити, оскільки частка

проблемних позик занадто висока – до 56%. Який сенс давати кредити, які з

високою часткою ймовірності не віддадуть?", – вважає експерт.

Іншою причиною є вітчизняне законодавство, яке стоїть скоріше на

стороні боржників, зокрема, не дозволяє банку-кредитору отримати майно

неспроможного боржника.

Нарешті,

констатує експерт, вітчизняний бізнес масово використовує у своїй

діяльності "чорні" і "сірі" схеми, що не дозволяє банкам оцінити ризики, а

може і зовсім залишити банк без засобів у разі фіктивного банкрутства

юридичні особи-позичальника.

У сукупності, за словами Олександра Охріменка, все це виливається у високі ризики, які й перетворюються на високі ставки за кредитами.

Кредити в Україні: роль держави

Серед

численних обіцянок нової президентської команди, які щедро роздавалися в

останнім часом, з вуст можливого кандидата в прем'єр-міністри Олексія

Гончарука прозвучало і обіцянку дешевих кредитів бізнесу під 12-13% річних.

Експерти

відзначають, що ця обіцянка в принципі може бути виконано, але в обох

випадках потребує активної участі держави та чиновників.

Так,

на думку Олексія Куща, забезпечити зниження ставок за банківськими кредитами могло

б компенсування відсотків з боку держави, цей механізм досить

активно застосовувався на початку 2000-х років. Правда для зниження ставок по

кредитами до обіцяних 12-13% державі доведеться компенсувати або видавати

кредити під 10% річних.

На

думку Олександра Охріменка, здешевити кредити для українців можна протягом 5

років, використовуючи розроблені Національною асоціацією банків України

механізми та програми за участю держави.

"Потрібен

нормальний керівник Національного банку України, який змінить умови

кредитування для банків, зробивши їх більш вигідними останнім, можна залучити

держава в особі Державної іпотечної установи. Це все готові

механізми, деяким з яких вже більше 10 років, їх потрібно просто

використовувати", – наводить приклад участі держави в кредитній політиці

експерт.

Втім,

оскільки, згідно з бюджетною

декларацією Мінфіну на 2020 рік, дефіцит державної казни планується

на рівні 90 млрд грн., знайдуться там кошти ще й на здешевлення кредитів

для українців і бізнесу – поки не відомо.

Читайте Comments.ua в Google News

Новини партнерів