Рубрики

МЕНЮ

Блог

Блог Дмитро Соболєв : Чи справді в Україні великі податки?

Продовжуючи розгляд питання про реальні джерела інвестиційного ресурсу в економіку України та очевидну обмеженість ресурсів для здійснення таких інвестицій у населення, варто розглянути варіант стимулювання через зменшення податкового навантаження.

0

10965

10965

Дмитро Соболєв

Експерт в сфері фінансів

Кандидат економічних наук, радник податкової та митної справи 1 рангу

Отже, за відсутності необхідних і достатніх інвестиційних ресурсів (накопичень і заощаджень) у населення України, таким джерелом мають стати підприємці, як вітчизняні, так й іноземні, не дарма ж урядові статистичні агенції (Держкомстат і Національний банк) ведуть відповідні статистичні зрізи, а для відслідковування іноземних інвестицій в економіку України – окремі розділи в статистиці.

Не будемо окремо зупинятися на питані й доповнювати «гори» статей про те, що саме стримує потік як іноземних, так і вітчизняних інвестицій в економіку, це все дуже очевидне: високий рівень корупції, недовіра до судової системи і нестабільна політична ситуація.

Як наслідок, підприємці намагаються шукати вихід для ведення продуктивної діяльності й обходити ці перепони для їх бізнесів, відповідно розквітає частина «неформально» або «тіньової» економіки, яка, за різними оцінками, складає від 32% до 55% вітчизняної економіки.

Однією із таких «перепон», переважна більшість вітчизняних бізнесменів вважають занадто обтяжливе податкове ярмо, що не дає змоги ані розвиватися всередині країни, ані конкурувати із іноземними аналогами продукції на достойному рівні. Деякі наші підприємці взагалі вважають, що в Україні одні з найвищих податків в Європі, і в це твердження повірити нескладно з огляду на розмір економіки, яка перебуває в «тіні».

Водночас, твердження про завищеність ставок за основними податками завжди необхідно перевіряти, бо для підприємців, як і для більшості громадян, сплата податків державі завжди асоціюється із виразом: «віддаю своє невідомо кому і невідомо для чого». І якою б низькою не була ставка податку, для декого вона все одно буде «завелика» на його ж таки переконання. Крім того, маємо можливість порівняти податкові ставки у різних країнах.

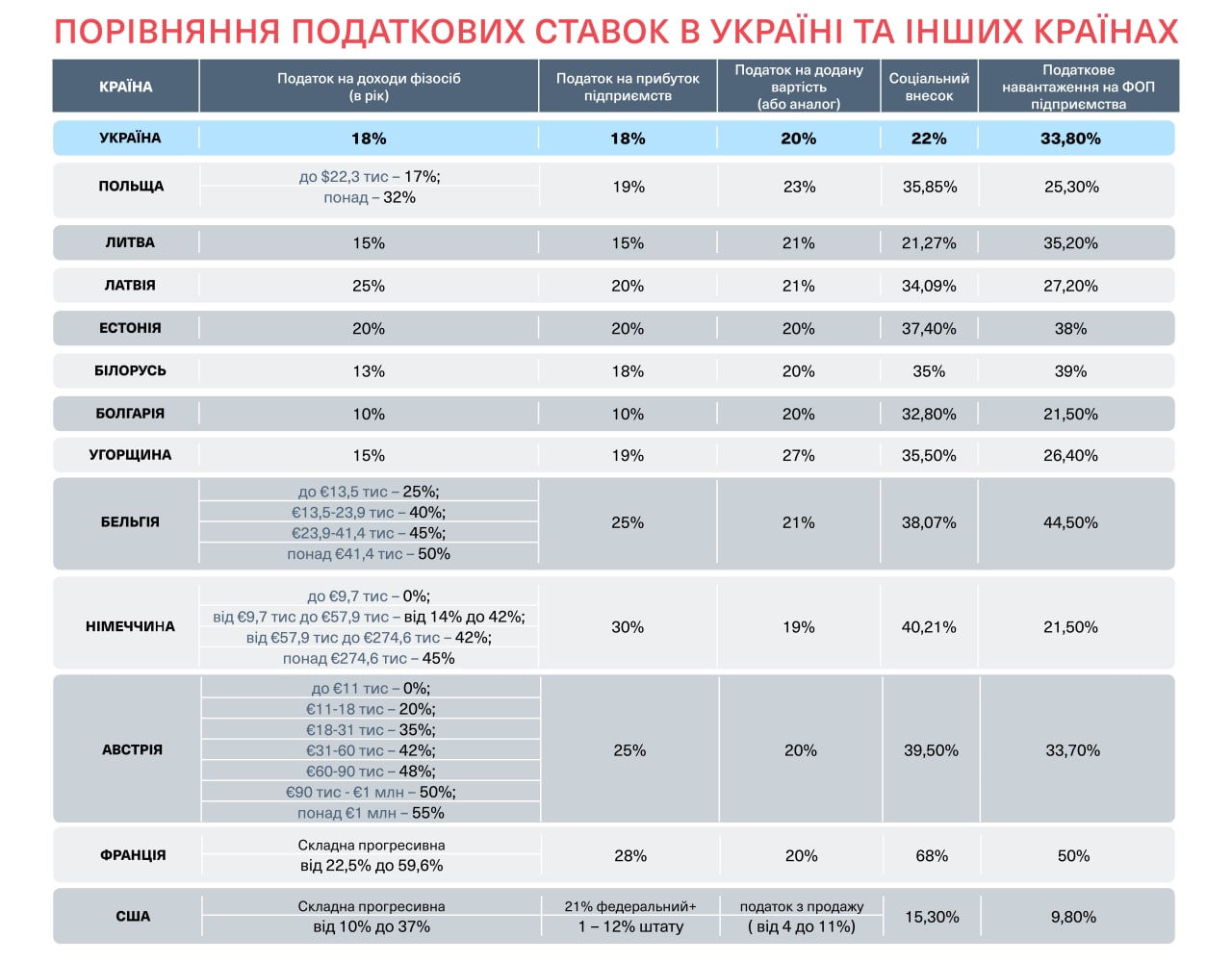

До основних податків, які грають бюджетоутворюючу роль в Україні варто віднести: ПДВ, податок та збір на доходи фізичних осіб, податок на прибуток підприємств, єдиний соціальний внесок (ЄСВ), який в Україні має всі ознаки фіскального платежу, а в переважній більшості країн аналогом цього платежу є «збір на працю», який оплачується як роботодавцем, так і працівником.

Для порівняння розмірів ставок, варто скористатися даними, які наведені у схваленій Урядом Бюджетній декларації на 2022 – 2024 роки, що дає уявлення про бачення урядовців на найближчі 3 роки.

Порівняємо ці ставки із аналогічними по іншим країнам.

Податок на доходи фізичних осіб (ПДФО) в Україні стягується за принципом «пласкої» ставки - 18%, тобто однакової для всіх. У багатьох країнах Європи, в середньому цей податок вище, але частіше – ставка диференційована і зростає разом зі збільшенням доходів чи добробуту європейців. Незмінні, або ж «пласкі» ставки ПДФО застосовуються в більшості інших пострадянських країнах.

У США також діє прогресивна шкала оподаткування прибутковим податком, який до того ж складається із двох частин – федеральної і податку штату, та величина його залежить від рівня доходів та наявності родини на утримані платника податку.

Податок на прибуток підприємств в Україні складає 18%. Така ставка оподаткування відповідає більшості аналогічних в сусідніх країнах. У більшості країн Західної Європи податок на прибуток суттєво вищий, ніж в Україні, щоправда, в цих державах передбачаються різні податкові пільги й диференціації. Особливо це стосується пільгових умов започаткування бізнесу.

Середня європейська ставка податку на прибуток підприємств складає 22,1%, тобто ставка податку на прибуток в Україні нижче ніж середньоєвропейська.

Податок на додану вартість (ПДВ) в Україні – 20%. Такі ж або майже такі ж ставки податку застосовуються у переважній більшості європейських країн. Щоправда ПДВ також може відрізнятися для різних сфер.

У США податок на додану вартість відсутній, але замість нього діє інший непрямий податок – податок з продажу.

Водночас, більшість підприємців нарікають на зависоке оподаткування праці, а держава останнім часом намагається посилювати правовий тиск на порушення, у тому числі й податкові, у сфері відносин роботодавця і працівника.

Але варто зазначити, що коли мова йде про надвисокий податковий тиск, більшість підприємців поєднують у своїх твердженнях два принципово різні напрямки своїх витрат: безпосередньо податки та витрати на бухгалтерський облік (як опосередковане податкове навантаження, через складність адміністрування податків). У цьому є раціо, бо Україна є одним із світових лідерів із затрат часу, які витрачає бухгалтер на підготовку податкового звіту.

Відповідно до порівняльного аналізу Всесвітнього банку стосовно оподаткування фонду оплати праці сумарний показник в Україні складає 33,8% від отримуваного підприємствами прибутку за 2019 рік, що значно перевищує аналогічні показники найближчих країн ЄС. Водночас, необхідно зважувати на рівень прибутковості підприємств та прагнути саме підвищення прибутковості діяльності. А загальне пряме податкове навантаження на фонд оплати праці підприємств в Україні (ЄСВ + ПДФО + військовий збір) досягає 41,5%, що також не перевищує відповідного показника більшості порівнюваних країн.

То куди ж має прагнути Україна у своєму розвитку? Які ставки податків застосовувати, прогресивні чи регресивні податки?

Зазначу зразу, що прямого зв'язку між величиною ставок податків й успішністю держави чи її економічного життя – немає.

Водночас вважаю, що Україна має рухатися шляхом поступового зниження податкових ставок і загального податкового навантаження на бізнес. Саме зниження ставок оподаткування може стати ключовим стимулом економічного розвитку і детінізації економіки, важливим допоміжним інструментом залучення інвестицій.

Прикладом успішного «зниження» податкового тиску і регулювання може бути яскраво проілюстровано запровадженням в 1998 році спрощеної системи оподаткування в Україні. Тоді на противагу побоюванням того, що підприємці і населення жодним чином не відреагують, додатковий збір податків і зборів до місцевих бюджетів у 2,5 рази перевищив очікування.

Що можна зробити вже найближчим часом? Я би пропонував вже найближчим часом розглянути питання зменшення ставки податку на прибуток підприємств – до дуже комфортного рівня 10%, що забезпечить Україні «конкурентну» перевагу у боротьбі за інвесторів, які будуть прагнути розміщувати свою виробничу діяльність у якнайменш оподатковуваній юрисдикції Європи (за умови достатньо «дешевої» кваліфікованої робочої сили та при зручному географічному розташуванні).

Ставку податку на прибуток підприємств варто знижувати поступово – по 1-2 відсоткові пункти протягом податкового року, але із обов’язковою декларацією її зниження саме до визначеного рівня у 10%. Поступовість процесу дозволить уникнути великих миттєвих втрат бюджету від зниження надходжень податку на прибуток підприємств. Паралельно відбуватиметься приріст надходжень від податку за рахунок збільшення прибуткових підприємств, а також через зменшення «оптимізаційних» схем і тіньових оборудок, які не витримають конкуренції із низькою ставкою податку. Корисним буде і запровадження «пільгових» періодів зі сплати податку на прибуток нових підприємств.

Інша пропозиція щодо зменшення ставки оподаткування має стосуватися ПДВ на продукти соціального і повсюдного споживання, наприклад на продукти харчування соціального рівня (продуктовий набор який входить до «кошику» мінімального споживання населенням), виробництво яких локалізовано в Україні, а це молочно-кислі продукти, хлібо-булочні вироби. Ставка ПДВ на такі продукти можуть бути знижені до мінімальних 5% (із стандартної 20%) або до рівня пільгової ставки – 7%, яка наразі застосовується до фармацевтичних і медичних продуктів.

Також доцільно знизити ставку ПДВ на послуги і продукти житлово-комунального характеру і міський комунальний транспорт, до мінімального рівня 5%, що дозволить компенсувати збільшення витрат населення на житлово-комунальні послуги і транспортування в умовах постійного підвищення цін на енергоносії. Це додатково дозволить зменшити соціальну напругу в суспільстві.

Послуги ж житлово-експлуатаційних контор (ЖЕКів) взагалі доцільно звільнити від оподаткування ПДВ, оскільки як такого приросту чи додавання вартості в них не відбувається.

Крім того, запровадженням зменшеної чи мінімальної ставки ПДВ на деякі види туристичних послуг (транспортування, розміщення) зможе суттєво підтримати розвиток внутрішнього туризму в Україні і забезпечить дієвим інструментом стимулювання розвитку туристичних регіонів.

Водночас, питання зменшення податкового тягаря на оподаткування доходів фізичних осіб, у тому числі запровадження прогресивної шкали оподаткування таких доходів має розглядатися невід’ємно у контексті реформування існуючої пенсійної системи та соціальних гарантій для забезпечення збалансованості державних фондів соціального страхування.

Новости партнеров

Другие материалы автора

Новости

-

сегодня, 19:00Завтра в Одессе тысячи жителей останутся без воды (АДРЕСА)

-

сегодня, 18:48Россияне испытали ракету «Рубеж» перед использованием ее с ядерным зарядом: детали

-

сегодня, 18:40В команде Трампа жестко прошлись по МКС

-

сегодня, 18:39Подробный гороскоп для всех знаков зодиака на 22 ноября

-

сегодня, 18:34Названо время подлета межконтинентальной ракеты "Рубеж" в областные центры Украины

-

сегодня, 18:15Теперь пишет свои мемуары: Меркель рассказала, какое впечатление на нее произвел Путин

-

сегодня, 18:14Оккупанты заставляют украинцев сдавать кровь: чем угрожают в случае отказа

-

сегодня, 18:10После еврокубкового матча в Украину не вернулись волейболисты

-

сегодня, 17:49Зачем РФ начала цирк с применения ракеты «Рубеж»: неожиданное объяснение

-

сегодня, 17:45

Удар межконтинентальной баллистикой по Днепру: какова цель Путина и будут ли последствия

-

сегодня, 17:45Отец поставил сына на гречку: суд вынес приговор

-

сегодня, 17:33В МИД Франции прокомментировали удар ракетой «Рубеж» по Украине

-

сегодня, 17:28На оккупированных территориях усилили фильтрацию: почему россияне проводят военизированные рейды

-

сегодня, 17:17Что такое межконтинентальная баллистическая ракета: как она работает

-

сегодня, 17:12В ООН снова подыграли РФ: какое оружие не должна использовать Украина против россиян

-

сегодня, 17:45

Удар межконтинентальной баллистикой по Днепру: какова цель Путина и будут ли последствия

-

20 ноября 2024, 18:00

Что заложили власти в бюджет на 2025 год: к чему готовиться украинцам

-

19 ноября 2024, 18:15

Зачем Зеленский представил План внутренней стойкости: к чему есть вопросы

-

18 ноября 2024, 17:06

Почему именно сейчас Белый дом снял запрет на удары по России: изменит ли это ход войны

-

16 ноября 2024, 16:17

Что скрывается в 1000 от Зеленского: улучшится ли материальное положение украинцев

-

15 ноября 2024, 18:20

Первые выводы от кадровых расстановок Трампа: чего от них ждать Украине

-

14 ноября 2024, 19:16

Правительство планирует очередное повышение налогов в 2025 году: причины и последствия это будет иметь для экономики страны

-

14 ноября 2024, 17:22

Что не так с мобилизацией: реально ли ликвидировать ТЦК, а их работников отправить на фронт

-

13 ноября 2024, 16:57

Ракетная атака на Украину: чего выжидает враг, имеют ли место договоренности

-

12 ноября 2024, 16:36

Когда конец войны: действительно ли существует мирный план Трампа