Рубрики

МЕНЮ

НОВОСТИ

Все

новости

НОВОСТИ

Все

новости Жить в кредит в Украине и Европе: где дешевле и почему так

Развитое кредитование считается одним из маркеров не только развитого общества потребления, но и развитой экономики в целом, поскольку позволяет производителю находить сбыт для своей продукции и наращивать ее производство.

Татьяна Веремеева

Украине явно не повезло в вопросе кредитования: несмотря на то, что рынок потребительских займов растет рекордными для отечественных рынков темпами (на 45% по итогам 2018), его общий объем в структуре экономики продолжает оставаться мизерным — около 6% ВВП.

В

результате все это стало одной из причин дороговизны заемных денег в стране.

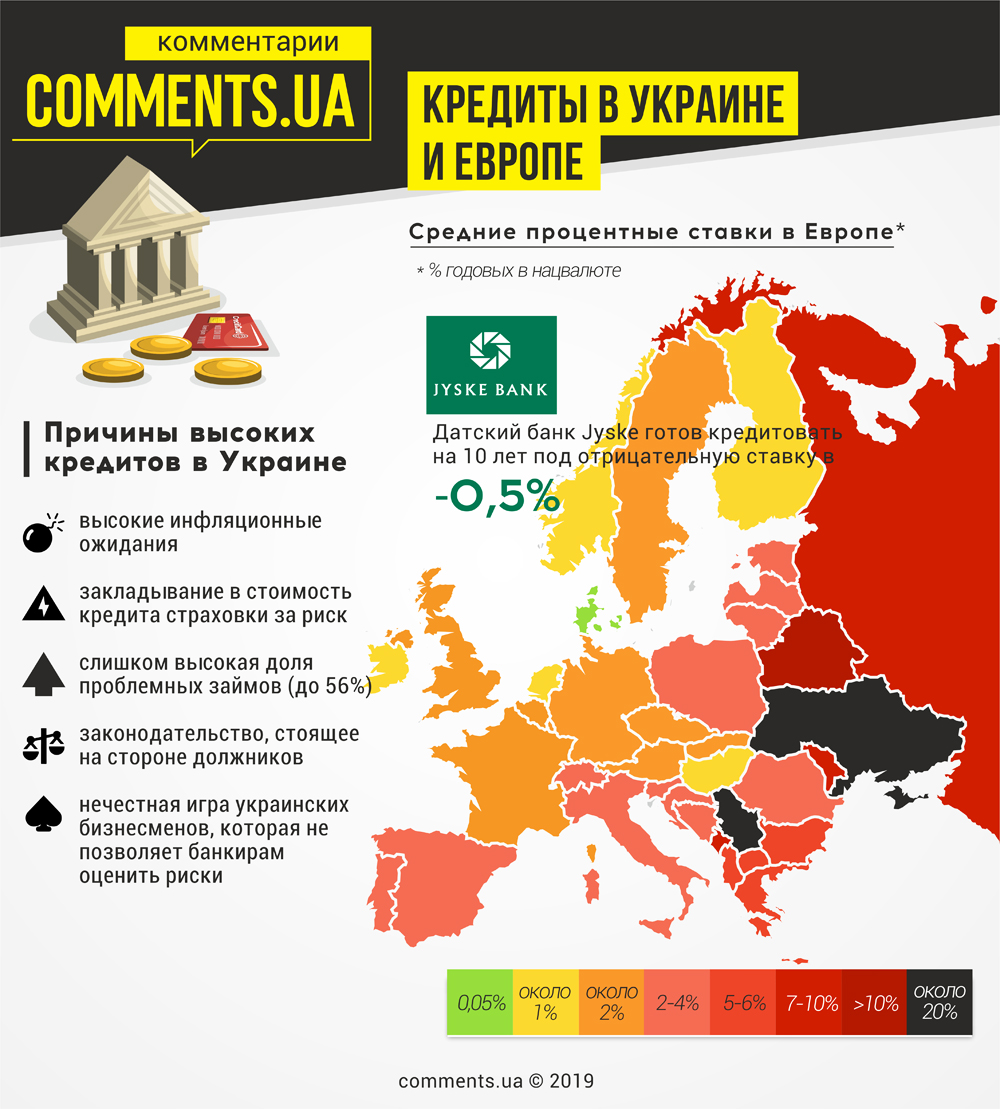

Кредиты в Украине: ипотека под 0%, но не в нашей стране

Издание

Bloomberg со ссылкой на датские СМИ сообщило о появлении в стране кредитора,

готового выдавать ипотечные кредиты на 20 лет под 0% годовых, а банк Jyske Bank

входящий в первую тройку банков страны и вовсе готов кредитовать под

отрицательную ставку в -0,5% на срок в 10 лет, то есть заемщик еще и будет

получать деньги от кредитора.

Столь

низкие ставки, установившие исторический минимум в Дании, в банках объяснили

"жуткой ситуацией" на рынках, высокой стабильностью рынка ипотечного

кредитования в Дании и опасениями образования "мыльного пузыря" на рынке

недвижимости из-за дешевых кредитов. По расчетам банкиров, подобные условия должны повлечь за

собой рост стоимости жилья и успокоить инвесторов, опасающихся ухудшения

ситуации на финансовых рынках.

О подобных условиях украинцам остается только мечтать – средняя стоимость ипотечного кредита для желающих обзавестись собственным жильем составляет в среднем от 22%, но даже в свои "золотые годы", по словам директора департамента финансовой стабильности НБУ Виталия Ваврищука, стоимость ипотеки в Украине составляла 15-17%. Впрочем, по мнению Ваврищука, уже через год ставка по ипотеке может упасть до этого уровня, а через два-три года и вовсе установить новый исторический минимум.

Кредиты в Украине: не ипотекой единой

Впрочем,

несмотря на то, что нулевая и даже отрицательная ставка на ипотечный кредит и

является уникальной не только для Дании, но и Европы в целом, в среднем кредиты

в европейских странах намного ниже, чем в Украине.

Так,

ставка по автокредитованию в Германии составляет от 1% до 4,5% годовых, в то

время как в Украине средняя эффективная ставка в данном сегменте кредитного

рынка составляет около 13,5%.

Стоимость

ипотечного кредита в европейских странах колеблется от 1-1,5 % как в Финляндии

или Швейцарии и может достигать 3-4% в пользующихся особой популярностью Италии

и Испании, в то время как в Украине ставка по ипотеке в среднем превышает 20%

годовых, что делает ее одной из самых дорогих не только в Европе, но и в мире.

Разумеется,

в зависимости от вида кредитования ставка по кредиту меняется, но в целом

сравнение явно не в пользу Украины:

-

самые дешевые в Европе кредиты выдают в Дании – в среднем 0,05% годовых;

— кредиты до 1% можно взять в Финляндии, Нидерландах, Венгрии, Ирландии;

— наиболее распространенная кредитная ставка в ЕС – порядка 2% в Бельгии,

Великобритании, Франции;

— несколько дороже, от 2 до 4%, кредиты можно получить в Словении, Хорватии,

странах Прибалтики;

— одни из самых дорогих в Европе кредитов на Балканах – в среднем 4-4,5% в

Греции или Албании.

Самыми

дорогими кредитами оказались российские и украинские, но если средняя ставка в

банках РФ составляет до 10%, то по статистическим данным НБУ средняя ставка по

кредитам в Украине к началу августа 2019 года составила около 20% в

национальной валюте, в том числе 36% для кредитов физическим лицам и 18% – бизнесу.

Кредиты в Украине: почему такие высокие ставки

Отечественные

эксперты, опрошенные "Комментариями", несколько по-разному видят причины

дорогих кредитов для украинцев, но сходятся во мнении что это проистекает из

ситуации, сложившейся в стране в последние годы.

Так,

экономист Алексей Кущ полагает, что причинами дорогих ставок по кредитам в

Украине являются высокие инфляционно-девальвационные ожидания граждан и высокие

риски.

По

его словам, кредитные средства банков формируются во многом за счет депозитных

вкладов граждан и бизнеса, которые формируются в среднем под 14% годовых

выплачиваемых банку. За меньший процент, учитывая высокую инфляцию в 9,8% по

итогам 2018 года, и обесценивание денег, инвесторы рисковать не готовы.

"Если

бы ставки по депозитам составляли 2-3% то и у нас ставки по кредитам были бы на

уровне европейских, но одалживать деньги себе в убыток, ниже их себестоимости,

никто не хочет", – констатирует Кущ.

Другой

причиной является высокие риски кредитования в Украине. Согласно отчету о

финансовой стабильности НБУ за июнь, доля "проблемных" кредитов падает, но в

целом продолжает оставаться высокой – 42,6% в сегменте физических лиц и 54,9%

среди кредитов, выданных бизнесу.

"В

цену кредита банки включают не только цену депозита, свои расходы и прибыль, но

и риски невозвращения кредита другим должником, то есть украинский заемщик

сегодня в прямом смысле слова платит не только за себя, но и за того парня", – говорит

о "цене риска" для заемщиков эксперт.

Несколько

иначе видит причины дорогих кредитов экономический эксперт Александр Охрименко.

По его словам, основная причина тому – деятельность экс-председателя НБУ

Валерии Гонтаревой, обанкротившей

более сотни отечественных банков.

"По

результатам деятельности госпожи Гонтаревой многие банки находятся в состоянии

близком к банкротству и даже дают команду не выдавать кредиты, поскольку доля

проблемных займов слишком высока – до 56%. Какой смысл давать кредиты которые с

высокой долей вероятности не отдадут?", – считает эксперт.

Другой

причиной является отечественное законодательство, которое стоит скорее на

стороне должников, в частности, не позволяет банку-кредитору получить имущество

несостоятельного должника.

Наконец,

констатирует эксперт, отечественный бизнес массово использует в своей

деятельности "черные" и "серые" схемы, что не позволяет банкам оценить риски, а

может и вовсе оставить банк без средств в случае фиктивного банкротства

юрлица-заимодавца.

В совокупности, по словам Александра Охрименко, все это выливается в высокие риски, которые и превращаются в высокие ставки по кредитам.

Кредиты в Украине: роль государства

Среди

многочисленных обещаний новой президентской команды, щедро раздаваемых в

последнее время, из уст возможного кандидата в премьер-министры Алексея

Гончарука прозвучало и обещание дешевых кредитов бизнесу под 12-13% годовых.

Эксперты

отмечают, что данное обещание в принципе может быть выполнено, но в обоих

случаях потребует активного участия государства и чиновников.

Так,

по мнению Алексея Куща, обеспечить снижение ставок по банковским кредитам могло

бы компенсирование процентов со стороны государства, этот механизм достаточно

активно применялся в начале 2000-х годов. Правда для снижения ставок по

кредитам до обещанных 12-13% государству придется компенсировать или выдавать

кредиты под 10% годовых.

По

мнению Александра Охрименко, удешевить кредиты для украинцев можно в течение 5

лет, просто используя уже разработанные Национальной ассоциацией банков Украины

механизмы и программы с участием государства.

"Нужен

нормальный руководитель Национального банка Украины, который изменит условия

кредитования для банков, сделав их более выгодными последним, можно привлечь

государство в лице Государственного ипотечного учреждения. Это все готовые

механизмы, некоторым из которых уже более 10 лет, их нужно просто

использовать", – приводит пример участия государства в кредитной политике

эксперт.

Впрочем,

поскольку, согласно бюджетной

декларации Минфина на 2020 год, дефицит государственной казны планируется

на уровне 90 млрд грн., найдутся ли там средства еще и на удешевление кредитов

для украинцев и бизнеса – пока не известно.

Читайте Comments.ua в Google News

Новости партнеров